ストックオプションを行使する段階になったら? 行使のタイミングや注意点を解説

2026年02月09日 15:00

前回の記事では、ストックオプションを付与されたばかりの従業員・役員の方向けに、基本的な用語やストックオプションを持つことのメリット・デメリットについて解説して参りました。

付与された後、無事に会社が上場した暁には、ストックオプションを行使するタイミングがやってきます。実際にいつ行使すれば良いのか、その際に気を付けるべき点は何か、行使にいくらかかるのか……そんな具体的な疑問に答えていきます。

<経営管理プラットフォーム「FUNDOOR(ファンドア)」がお届けします>

|

目次: |

1. ストックオプションの行使とは? 改めて基本をおさらい

『ストックオプションを行使する』というのは、あらかじめ定められた行使価額で会社の株式を購入することを指します。

あらかじめ定められた手続に従ってストックオプションという「権利」を「株式」という資産に転換します。ストックオプションを行使するには、行使価額分の資金が必要です。

また、ストックオプションを行使できる期間は決まっており、それを「行使期間」と呼びます。いつでも行使できるわけではなく、多くの場合はストックオプションを付与された日(発行日)から数年間と設定されています。この期間を過ぎると、ストックオプションの権利は失効します。

企業によって契約内容が異なるため、必ず確認が必要です。

あらかじめ定められた手続に従ってストックオプションという「権利」を「株式」という資産に転換します。ストックオプションを行使するには、行使価額分の資金が必要です。

また、ストックオプションを行使できる期間は決まっており、それを「行使期間」と呼びます。いつでも行使できるわけではなく、多くの場合はストックオプションを付与された日(発行日)から数年間と設定されています。この期間を過ぎると、ストックオプションの権利は失効します。

企業によって契約内容が異なるため、必ず確認が必要です。

2. ストックオプション行使の最適なタイミングはいつ?

最適なストックオプション行使のタイミングを判断するには、ルール(契約書内容)と、経済合理性(損得)の両面から考える必要があります。

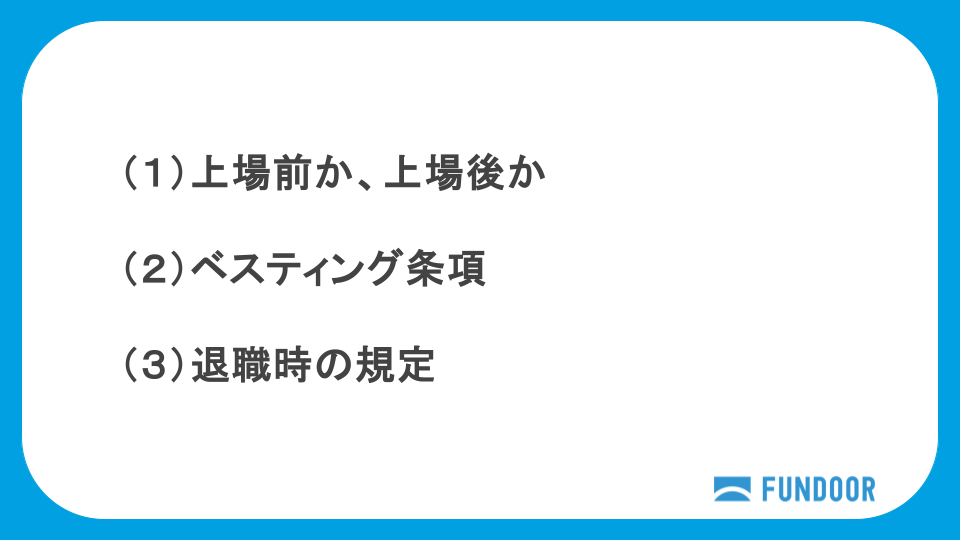

2-1.まずは、ルールの確認(契約書内容をチェック)

┗多くの契約では「上場後」に行使できる旨が記載されています。上場前に行使できるケースは稀ですので、まずは権利行使が可能な期間に入っているかを確認しましょう。

(2)ベスティング条項

┗ストックオプションが付与された日(発行日)または入社日を起点に、段階的に権利が確定する「クリフ・ベスティング」は、入社年数に応じて「1年目で25%」というように権利が確定します。今、自分が100%のうち何%分を行使できる状態にあるかを確認しましょう。

(3)退職時の規定

┗退職すると、権利が消滅するケースがほとんどです。転職などを考えている場合は、退職前に行使する必要があるか確認が必須です。

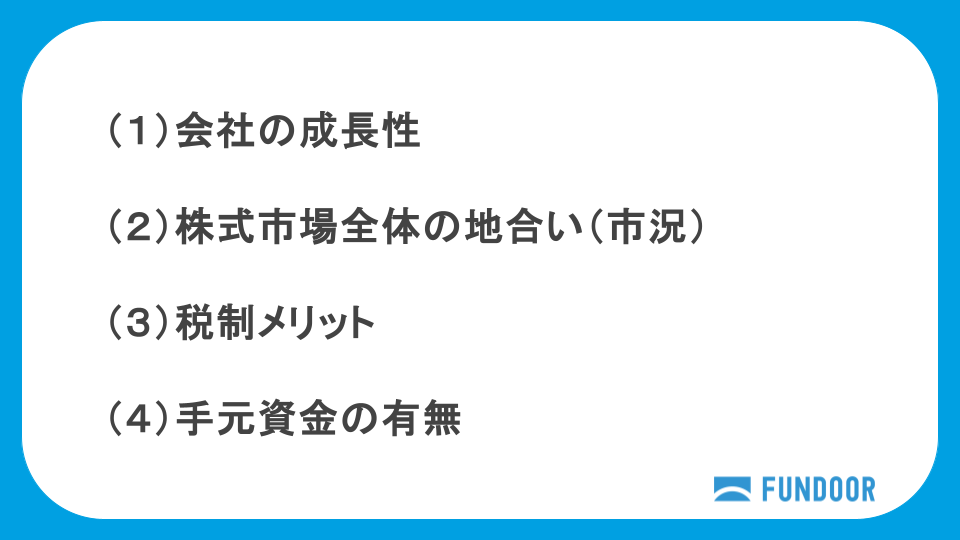

2-2.次に、経済合理性の判断(外部状況を含めチェック)

┗会社の成長がより見込まれる場合は行使せずに、そのままSOを保有し続ける方が一般的には合理的と判断されます。

(2)株式市場全体の地合い(市況)

┗会社の業績が良い場合でも、株式市場全体が冷え込んでいる時期は、株価が正当な評価を受けにくく、利益を最大化できないリスクがあります。

(3)税制メリット

┗税制適格SOは売却時の利益に対して約20%の課税で済みますが、税制非適格の場合は行使した時点で「給与」とみなされ、最大約55%の税金がかかる可能性があります。

税制適格SOには、「付与決議から2年後〜10年以内(※1)」といった行使期間の制限があります。また、年間の換金限度額(年間1,200万円(※2))があるため、大量のSOを保有している場合は、「数年に分けて行使する」という判断をする場合もあるでしょう。

株価(売値)だけでなく、税金(コスト)も併せて考える必要があります。

※1:税制適格SOには、原則として「付与決議から2年後〜10年以内」という行使期間の制限があります。原則として10年以内ですが、2023年の税制改正により、設立5年未満のスタートアップ企業などが発行するSOについては、特例としてこの期間が「最長15年」まで認められるようになりました。

※2:2024年の改正により、スタートアップ企業などの場合は設立年数や上場の有無に応じて、最大2,400万円〜3,600万円まで上限が引き上げられる特例が新設されました。

(4)手元資金の有無

┗SOは、決められた価格で株を買う権利のため、行使する瞬間にまとまった現金(購入代金)が必要になります。会社の成長性や市況の状況が良くても、行使に必要な代金や税金を支払う手元資金がなければ、行使することができません。

また、将来のさらなる値上がりを待つのも一つの戦略ですが、現時点で現金化することの方がメリットの場合もあるかもしれません。ご自身の資産状況と照らし合わせることも、判断材料の一つになります。

2-3.最後に、注意点

┗SOを行使して、株を売却・現金化する際、もし未公表の重要事実を知っていたら、それはインサイダー取引(犯罪)になります。経済合理性を踏まえて「今が売り時だ」と判断しても、インサイダー情報を知っている期間は、株を売ることができません。

・会社ルール

┗決算発表の直前1ヶ月間など、全社員一律で「株を売ってはいけない」と決めているケースが多いです。また、各企業で独自のルールを設定している場合もありますので、注意が必要です。

3. 行使にかかる費用と税金とは?

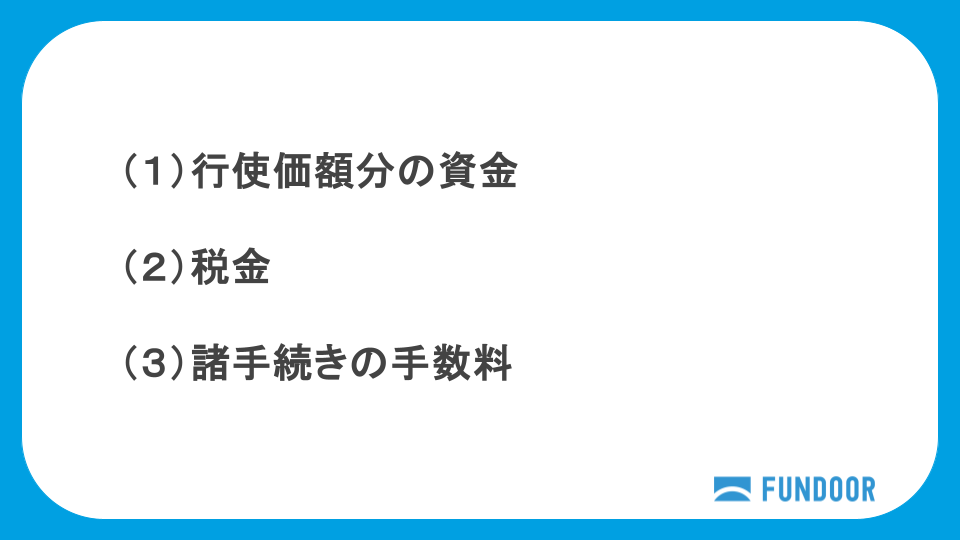

ストックオプションを行使する際、三つの費用が発生します。

※以下は、原則として「会社に在籍している(役職員である)」ことを前提とした解説です。退職後に行使する場合は、税制上の取り扱いが大きく変わるため、注意が必要です。

※以下は、原則として「会社に在籍している(役職員である)」ことを前提とした解説です。退職後に行使する場合は、税制上の取り扱いが大きく変わるため、注意が必要です。

・費用1:行使価額分の資金

┗前項でも解説しましたが、権利を行使して株式取得するためには、行使価額分の資金が必要になります。株券を取得するために、会社に支払う現金は「行使する株式数 × 行使価額」で計算することができます。

行使する株式数が1,000株、行使価額(1株あたり)が100円の場合、行使価格(会社に払い込む金額)は、100,000円となります。

・費用2:税金

┗税制適格か、非適格かによって発生する税金が異なります。

<税制非適格ストックオプションの場合>

┗行使時:行使価額と株価の差額が「給与所得」とみなされ、源泉徴収される可能性があります。

┗売却時:売却価格と行使価額の差額が「譲渡所得」となり、課税対象になります。

<税制適格ストックオプションの場合>

┗行使時:税制適格の場合は、行使時の給与所得課税が発生しません。

┗売却時:税制非適格と同じく、譲渡所得として課税対象になります。

※退職後の行使について:

契約書で「退職後の行使」が認められている場合でも、税制上は「税制適格」の要件から外れてしまうケースがほとんどです。

例えば、在職時に行使した場合は税率20%(税制適格)で済んでいたのが、退職後の行使では高い税率(非適格)に切り替わるのが一般的です。

また、在籍中の行使時の利益が「給与所得」であるのに対して、退職後は「雑所得」として扱われる可能性が高くなります。税率だけでなく、所得の種類が変わる可能性もあるので、注意が必要です。

・費用3:諸手続きの手数料

┗ストックオプションの行使は、発行者(勤務先企業)に対して行いますが、特に上場企業などでは証券会社の専用プラットフォームを介して行うのが一般的です。

この際、行使手続きの代行手数料や、株式を証券口座に入庫する際の手数料がかかる場合があります。

※まずは社内の窓口へ確認を

具体的な行使方法や利用するシステム、必要書類については、まずは自社のストックオプションを管理している部署(管理部門等)へ確認しましょう。

この際、行使手続きの代行手数料や、株式を証券口座に入庫する際の手数料がかかる場合があります。

※まずは社内の窓口へ確認を

具体的な行使方法や利用するシステム、必要書類については、まずは自社のストックオプションを管理している部署(管理部門等)へ確認しましょう。

4.ストックオプションの可能性

ここまでストックオプションにかかる費用に焦点を当てていましたが、ストックオプションで得られる利益についても触れておきたいと思います。

とある上場企業の有価証券報告書(Iの部)を確認した所、ストックオプションの行使価額は410円と記載がありました。現在(2025年10月時点)での株価は6,000円を超えているため、約14倍までその価値は跳ね上がっています(※株式併合、統合などは勘案していません)。

これは、1株あたり5,590円(税引前)の含み益に相当します。

ただし、実際にこの利益を得るためには、契約書で定められた行使期限内であり、かつベスティング(権利確定)条件を満たしている必要があります。また、この含み益に対しては、前述の「費用2」の通り税金が課税される点に注意が必要です。

とある上場企業の有価証券報告書(Iの部)を確認した所、ストックオプションの行使価額は410円と記載がありました。現在(2025年10月時点)での株価は6,000円を超えているため、約14倍までその価値は跳ね上がっています(※株式併合、統合などは勘案していません)。

これは、1株あたり5,590円(税引前)の含み益に相当します。

ただし、実際にこの利益を得るためには、契約書で定められた行使期限内であり、かつベスティング(権利確定)条件を満たしている必要があります。また、この含み益に対しては、前述の「費用2」の通り税金が課税される点に注意が必要です。

5. 最後に

本稿では、ストックオプションの行使のタイミングや、行使にかかる費用といったより具体的な内容について解説してきました。次回は、ストックオプションのセカンダリーマーケットについて解説します。

本稿以外にも、FUNDOORではストックオプションに関するお役立ちコンテンツを配信しております。是非、ご覧ください。

・ストックオプションとは? 初心者向けに仕組みと活用方法を解説(本シリーズの1本目の記事)

本稿以外にも、FUNDOORではストックオプションに関するお役立ちコンテンツを配信しております。是非、ご覧ください。

・ストックオプションとは? 初心者向けに仕組みと活用方法を解説(本シリーズの1本目の記事)

・ストックオプション実態調査:どれだけのスタートアップが発行しているのか?発行のタイミングは?

※本稿に記載のない留意事項もありますので、ご自身の状況に合わせて税理士や弁護士などの専門家に相談することを強く推奨いたします。

執筆:FUNDOOR

FUNDOORで提供いたします各種ひな型につきましては、2020年11月1日時点で施行されている会社法、会社法施行規則およびその他の関係諸法令ならびに各種ガイドライン等に基づいて作成し、弁護士の監修を受けております。

もっとも、FUNDOORで提供している各種ひな型につきましては、標準的な内容を記載しているため、必ずしも各会社様の個別具体的なご事情を反映した内容になっていない可能性がございます。また、法令等の改正、解釈等によっては、FUNDOORを利用して作成した書面が無効と判断される可能性は否定できず、必ずしもその有効性を保証するものではございません。

そのため、各会社様におかれましては、上記内容を十分にご理解いただき、必要に応じて弁護士に相談されるなど、各会社様の責任と負担においてご利用いただけますようお願い申し上げます。

© FUNDINNO, Inc.